La Connaissance client, c’est la substantifique moelle de l’activité du conseiller, sans laquelle rien de ce qui suivra n’est possible. La Connaissance client, c’est à la fois le point de départ obligé, le socle fondamental, la base de tout…

Alors, autant la soigner tout particulièrement et, puisque c’est aujourd’hui possible grâce à Fees and You, en une seule saisie !

cliquez ici pour télécharger notre Questionnaire Patrimonial.Découvrez les 7 étapes de la connaissance client

Ca y est, le 1er RDV commence… Vous vous retrouvez face à votre client, et venez de lui remettre votre Document d’Entrée en Relation, lequel présente vos différentes professions et statuts réglementés (CIF, IA, IOBSP…)

Pour répondre à votre devoir de conseil et notamment à la directive de 2012 sur les Marchés d’Instruments Financiers (MIFID) — laquelle est tout sauf une plaisanterie, vous allez devoir faire connaissance avec votre client et pour cela, lui poser un certain nombre de questions personnelles et financières qui vous permettront de recueillir, de dessiner, aussi précisément que possible, son profil et son environnement. C’est la moindre des choses, pour pouvoir ensuite lui préconiser un/des conseil(s) adapté(s) et lui proposer un/des produit(s) en adéquation avec son/ses besoin(s) !

Face à un client mutique ou muet qui refuserait de vous communiquer ces informations, vous n’avez pas le choix : vous, CIF, devrez vous abstenir de fournir un conseil en investissements financiers. Un conseil, cela se mérite… dans l’échange, pas dans le silence !

Pour récupérer les informations de cette Connaissance client, munissez-vous du Questionnaire Patrimonial (téléchargement gratuit, en cliquant ici) ou inscrivez-vous sur Fees and You, afin de l’automatiser tout en assurant votre conformité réglementaire.

Pour vivre pleinement et efficacement ce métier qui vous passionne, pour connaître le plus précisément votre client et pouvoir le conseiller au mieux, maniez cette étape, non pas comme un interrogatoire de Navarro, dans l’intimidation et l’ambiance musclée d’un commissariat de police, mais plutôt comme Bernard Pivot, en discussion amicale et précise, dans une convivialité chaleureuse… Et professionnelle !

1 — La situation familiale

Faites le point sur sa situation familiale (célibataire, marié, pacsé…), précisez l’adresse de son domicile fiscal, la composition de sa famille (enfant(s), parent(s)…). A-t-il déjà prévu sa succession (donation, testament…) ? Qui sont ses héritiers légaux (donc les futurs bénéficiaires des ventes que vous allez faire avec ce client) ? Pendant l’étape 1, n’oubliez pas de vérifier l’identité du client, avec sa présentation d’un document officiel en cours de validité comportant une photographie (carte d’identité, permis de conduire, passeport, permis de séjour ou tout autre document répondant aux critères de l’article R561-5 du Code Monétaire et Financier…).

D’autres informations sont importantes, déterminantes même : lui ou un membre de sa famille est-il une Personne Politiquement Exposée (PPE) ? Ne riez pas : le savoir vous permettra un peu plus tard d’établir votre niveau de vigilance LCB-FT sur votre client. Un impératif professionnel qui vous engage…

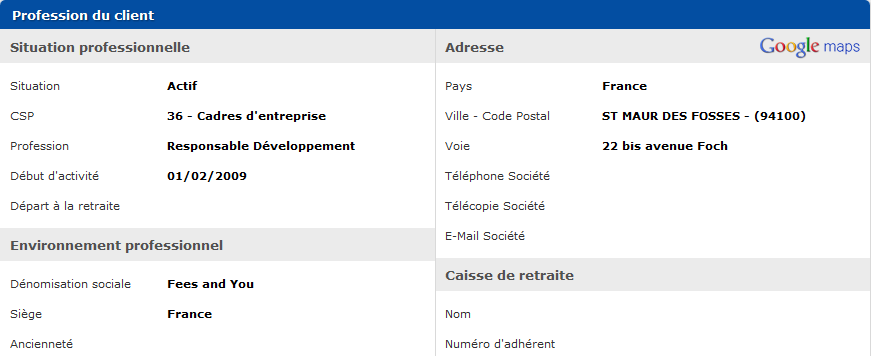

2 — Son activité professionnelle

Si votre client n’est pas inactif ou retraité, quelle est son activité professionnelle ? Est-il cadre ou non cadre ? S’il n’est pas actif, est-il demandeur d’emploi, étudiant ou apprenti, retraité, ou simplement sans activité salariée ? Depuis quand est-il dans la situation décrite ?

Mieux vaut savoir à qui vous avez à faire pour savoir comment faire au mieux ce que vous aurez à faire…

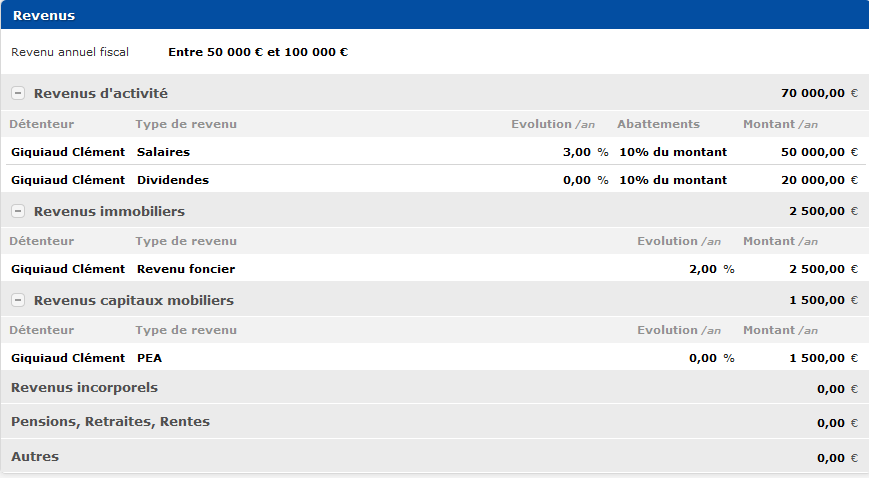

3 — Ses revenus

Qu’il ait une activité ou pas, votre client vit matériellement grâce à son activité et/ou à son patrimoine… D’où proviennent ses revenus ? A-t-il des revenus d’activité professionnels (Salaire, BIC, BNC, RSA, Dividende), immobiliers (Revenu foncier, Micro Foncier, Revenu de Location meublé), issus de capitaux mobiliers, incorporels (Royalties, Brevet, Non Commercial, Marque) ? Reçoit-il une pension, une retraite, une rente ?

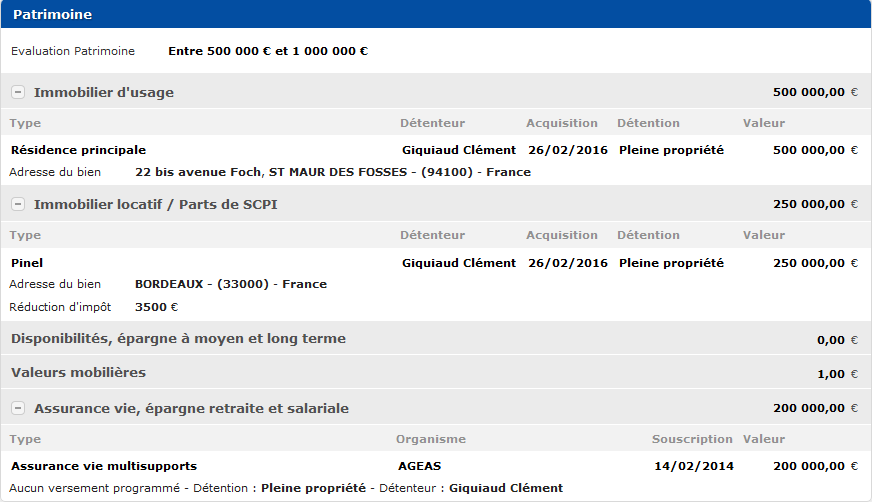

4 — Son patrimoine

Que votre client s’inscrive dans une démarche visant à la constitution, la valorisation, la gestion ou la transmission de son patrimoine, beaucoup de ce que vous pourrez lui proposer de faire dépendra de son patrimoine…

- Quelle est son évaluation ? Est-il propriétaire de son immobilier d’usage (Résidence principale, résidence secondaire, terrain, meuble meublant) et/ou d’un immobilier locatif, propriétaire de parts de SCPI ?

- Dispose-t-il d’épargne à moyen et long terme (compte courant, Livret A, CEL, PEL, compte à terme…), de valeurs mobilières (PEA, Compte-titre, parts de Sofica, FIP/FCPI) ?

- Est-il titulaire d’un contrat d’assurance vie, d’un compte d’épargne retraite et salariale (Assurance vie Multi ou mono support, Bon de Capitalisation, Perp, Madelin, Perpco/Percoi…) ?

- A-t-il mis en place un contrat de prévoyance ou une complémentaire santé ?

5 — Ses banques

Le plus souvent, à tout patrimoine correspond aussi des engagements de crédits (bancaires, immobiliers ou à la consommation…). En a-t-il ? Quels sont les montants empruntés, depuis quand, jusqu’à quand ? Quel est le taux des intérêts, les mensualités de remboursement, le capital restant dû ?

6 — Ses charges

Avant de lui proposer des solutions d’investissements, vous devez vous assurer qu’il aura les moyens de les réaliser sans se mettre en danger… En Intégrant tout particulièrement par exemple, sur recommandation de l’AMF et de l’ACPR… Ses factures d’eau et d’électricité à ses autres charges mensuelles (loyer, dépenses alimentaires, pensions, nourrisse, femme de ménage, éducation des enfants, entretien des véhicules…).

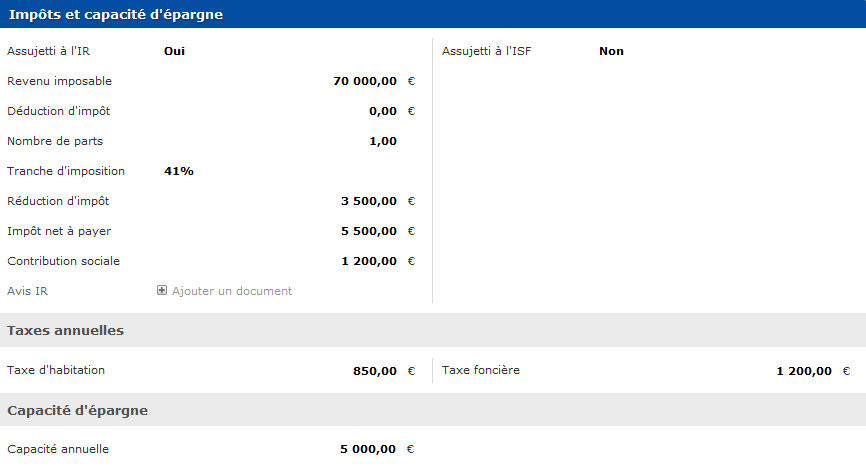

7 — Ses impôts sur le revenu et la fortune

Aucune solution n’étant fiable sans détermination de l’imposition réelle de votre client, vous devez aussi tout connaître de sa fiscalité : son revenu imposable, ses déductions d’impôt éventuelles, son nombre de parts, sa tranche marginal d’imposition (TMI), ses réductions d’impôt, le montant de son impôt net à payer, ses contributions sociales… Un vrai travail d’horloger patrimonial pour être à l’heure, à la seconde près !

Cette fois ça y est ! Vous pouvez à présent définir avec votre client ses objectifs d’investissement et notamment, son horizon d’investissement (court, moyen, long terme), en dessinant avec lui, par ses réponses à vos questions, son profil de risque. Une étape décisive quand il s’agira de déterminer son niveau d’exposition aux marchés !

Collectez facilement les informations de la Connaissance Client

Les informations de vos prospects et clients (état civil, liens familiaux, profession, patrimoine) sont saisies dans le respect des procédures réglementaires.

Les informations renseignées dans l’application Fees and You sont saisies une fois pour toutes et s’insèrent automatiquement dans l’ensemble des documents à faire signer.